Ustawy Podatkowe z Polskiego Ładu zostały przyjęte 1 października przez Sejm. Proces legislacyjny nie został jeszcze zakończony a poniższe informacje mogą ulec zmianie w ostatecznej wersji.

KWOTA WOLNA OD PODATKU I PRÓG PODATKOWY

Nowa kwota wolna od podatku w wysokości 30.000 zł dla wszystkich podatników rozliczających się według skali. Od 01.01.2022 będzie obowiązywał mechanizm zmniejszający podatek 5.100 zł w skali roku. Kwota wolna będzie stała i nie będzie degresywna jak dotychczas.

Drugi próg podatkowy wzrośnie z 85.528,00 zł do 120.000,00 zł. Podatnik opodatkowany skalą podatkową po przekroczeniu progu będzie rozliczał podatek w stawce 32%, a nie 17%.

W przypadku uzyskiwania dochodów rocznych do kwoty +/- 135.000 zł opodatkowanie w formie skali podatkowej będzie korzystniejsze, niż opodatkowanie w formie liniowej.

Przykłady: LINK

ZUS – SKŁADKI SPOŁECZNE i FP

Składki społeczne oraz fundusz pracy opłacane w roku 2022 wyniosą:

– składki standardowe: 1.211,28 (wzrost o 135,60 zł)

– składki preferencyjne: 285,71 (wzrost o 19,93 zł)

Do powyższych składek opłacanych miesięcznie przez każdego przedsiębiorcę należy dodatkowo doliczyć składkę zdrowotną, która obliczana będzie na nowych zasadach.

ZUS – SKŁADKA ZDROWOTNA NFZ

Od 01.01.2022 składka zdrowotna nie będzie odliczana od podatku, a aktualnie składka zdrowotna wynosi 381,81 zł, z czego aż 328,78 zł jest odliczane od podatku.

Składka zdrowotna nie może być mniejsza niż 9% minimalnego wynagrodzenia czyli około 270,00 złotych. W przypadku, gdy podstawa wymiaru składki na ubezpieczenie zdrowotne w danym miesiącu jest niższa niż kwota minimalnego wynagrodzenia (np. brak dochodu lub strata) podstawę wymiaru składek na ubezpieczenie zdrowotne za ten miesiąc stanowi kwota minimalnego wynagrodzenia za pracę.

Ponieważ wysokość składki zdrowotnej uzależniona będzie od uzyskanego dochodu za miesiąc ubiegły termin opłacenia składek zostanie przesunięty do 20-go dnia miesiąca. Wprowadzony zostanie obowiązek comiesięcznego składania deklaracji ZUS DRA z wykazaniem uzyskanego dochodu oraz wysokością należnych składek.

W przypadku nadpłacenia składek będzie tylko jeden miesiąc na złożenie wniosku o zwrot nadpłaty. W przypadku spóźnienia wniosek zostanie bez rozpatrzenia i nadpłacone składki „przepadną”. W przypadku pozytywnego rozpatrzenia wniosku nadpłacone składki zostaną zwrócone w terminie trzech miesięcy od upływu terminu złożenia zeznania PIT za rok poprzedni.

Podstawa obliczania składki zdrowotnej przez osoby współpracujące będzie równa kwocie przeciętnego wynagrodzenia.

Wynagrodzenia członków zarządów, prokurentów, członków komisji rewizyjnej (spółki prawa handlowego) powołanych do pełnienia funkcji na mocy aktu powołania będą od 01.01.2022 podlegały obowiązkowi opłacenia składki zdrowotnej w wysokości 9% pobieranego wynagrodzenia z tytułu powołania. Aktualnie wynagrodzenia z tytułu powołania są zwolnione z tego obowiązku.

ZBYCIE SKŁADNIKÓW MAJĄTKU W RAMACH DZIAŁALNOŚCI

Bez zmian pozostają przychody ze sprzedaży środka trwałego lub wartości niematerialnej i prawnej po wycofaniu ich z działalności lub po likwidacji działalności, które kwalifikowane są do przychodów z działalności gospodarczej, jeżeli sprzedaż nastąpiła w okresie 6 lat po wycofaniu lub likwidacji. Zmianie ulega natomiast opodatkowanie sprzedaży w odniesieniu do rzeczy wykorzystywanych w ramach działalności gospodarczej na podstawie leasingu operacyjnego, w sytuacji, gdy leasingobiorca wykupi taki składnik do majątku prywatnego. Wyżej wymieniony przychód ze sprzedaży do tej pory nie jest kwalifikowany jako przychód z działalności gospodarczej. Zgodnie z projektem ustawy, sprzedaż wykupionych z leasingu operacyjnego do majątku prywatnego środków trwałych (np. samochodów), o ile nastąpi w przeciągu 6 lat od wycofania ich z działalności gospodarczej, będzie generowała przychód z działalności gospodarczej.

RYCZAŁT OD PRZYCHODÓW

– obniżenie stawki ryczałtu do 14% dla osób świadczących usługi w zakresie opieki zdrowotnej (np. lekarz, pielęgniarka, dentysta)

– obniżenie stawki ryczałtu do 14% dla osób świadczących usługi w zakresie architektury i inżynierii

– obniżenie stawki ryczałtu do 12% dla osób świadczących usługi w obszarze IT (programiści, zarządzanie siecią i systemami informatycznymi, doradztwo w zakresie oprogramowania, instalowania oprogramowania)

Więcej na temat opodatkowania w formie ryczałtu: LINK

KARTA PODATKOWA

– wyłączeniu z karty podatkowej świadczenia usług w zakresie ochrony zdrowia ludzkiego w ramach wolnych zawodów

– brak możliwości zmiany rozliczenia za pomocą karty podatkowej. Tylko nowi przedsiębiorcy zakładający działalność gospodarczą będą mogli wybrać ten sposób opodatkowania przychodów. Wyjątkiem będą lekarze, stomatolodzy i weterynarze świadczący usługi na rzecz szpitali i przychodni

AMORTYZACJA NIERUCHOMOŚCI MIESZKALNYCH

Od 1 stycznia 2022 r. ma nastąpić wyłączenie z kosztów podatkowych odpisów amortyzacyjnych od budynków i lokali mieszkalnych. Wprowadzenie zmian zrówna sytuację lokali mieszkalnych z gruntami i prawami wieczystego użytkowania gruntów, które również nie podlegają amortyzacji. Nieruchomości o charakterze mieszkalnym wykorzystywane w prowadzonej działalności gospodarczej, nie tylko nie będą podlegały amortyzacji, ale również nie będą ujmowane w ewidencji środków trwałych.

WYNAJEM PRYWATNY MIESZKAŃ

Istotną zmianą z punktu widzenia właścicieli mieszkań i innych składników majątkowych jest także konieczność opodatkowania najmu prywatnego ryczałtem. Od 2022 r. najem prywatny (tj. dokonywany poza działalnością gospodarczą) nie będzie mógł być już rozliczany na zasadach ogólnych (tj. według skali podatkowej). Jego rozliczanie będzie możliwe wyłącznie na zasadach ryczałtu od przychodów ewidencjonowanych. Projektowana zmiana zakłada, że wszystkie przychody związane z najmem i dzierżawą będą opodatkowane ryczałtem, a stawki podatkowe pozostaną na dotychczasowym poziomie, tj. 8,5% podatku od przychodów poniżej 100 tys. zł oraz 12,5% od nadwyżki ponad tę kwotę.

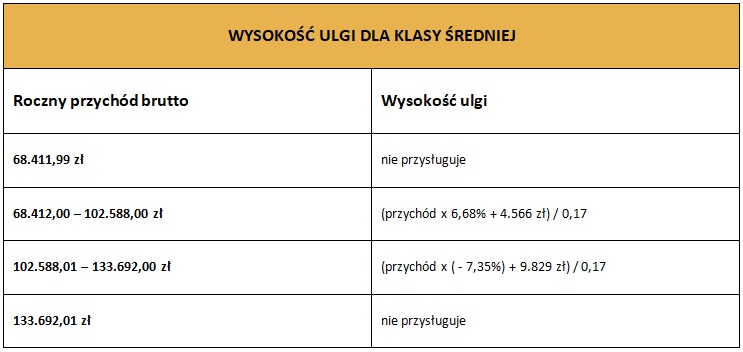

ULGA DLA KLASY ŚREDNIEJ

Ulga dla klasy średniej będzie miała zastosowanie zarówno dla osób pracujących na podstawie umowy o pracę jak i przedsiębiorców rozliczający się na zasadach ogólnych (skala podatkowa). W rozliczeniu roku 2022 (deklaracja składana w 2023r.) obowiązywać będzie ulga będąca wyrównaniem utraty przez podatników odliczenia składek na ubezpieczenie zdrowotne. Podstawą do ulgi będzie wartość przychodu podatnika, a zatem kwoty brutto. Według zapisów Polskiego Ładu ulga przysługuje podatnikom, których roczne przychody są w granicach od 68.412 zł do 133.692 zł.

POZOSTAŁE ZMIANY

– minimalny podatek CIT

– ulga na powrót (zmiana miejsca zamieszkania na terytorium RP)

– kary za zatrudnienie „na czarno”

– cienka kapitalizacja

– szerszy CIT estoński

– ukryta dywidenda (koszty poniesione spółki na rzecz wspólników)

– ulga mieszkaniowa (spłata kredytu zaciągniętego na zbywana nieruchomość)

– ulga rehabilitacyjna

– ulga B+R (200% na wydatki kwalifikowane)

– ulga na prototyp

– ulga na robotyzację

– JPK CIT i PIT (od 2023 r.)

– VAT w branży finansowej

– zmiana limitu gotówkowego (z 15.000 zł na 8.000 zł)

– ulga na zakup terminala płatniczego

– tymczasowe zajęcie nieruchomości na czas kontroli celno-skarbowej

G-TAX BIURO RACHUNKOWE

Grzegorz Wróblewski

ul. Świetlana 34

60-151 Poznań – Grunwald

NIP: 599-282-75-89

608 640 562

biuro@g-tax.pl