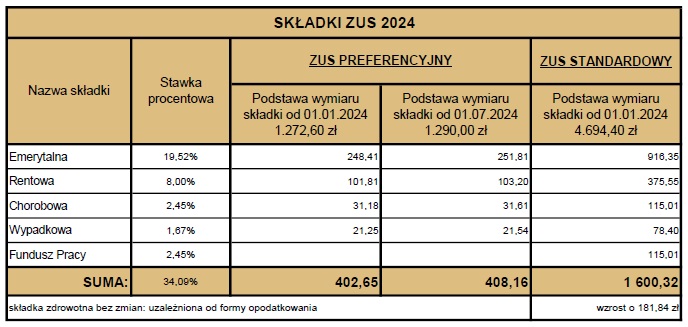

SKŁADKI ZUS

Sposób obliczania składki zdrowotnej pozostaje bez zmian:

– opodatkowanie liniowe: składka zdrowotna 4,9% dochodu

– opodatkowanie zasady ogólne: składka zdrowotna 9,0% dochodu

Minimalna miesięczna składka zdrowotna w 2024:

– od 01.01.2023 – 381,78 zł

– od 01.07.2023 – 387,00 zł

Suma minimalnych miesięcznych składek ZUS w 2024 od 01.01.2024

– składki preferencyjne: 784,43 zł

– składki standardowe: 1.982,10 zł

Suma minimalnych miesięcznych składek ZUS w 2024 od 01.07.2024

– składki preferencyjne: 795,16 zł

– składki standardowe: 1.987,32 zł

SKŁADKA ZDROWOTNA

Sposób obliczania składki zdrowotnej pozostaje bez zmian:

– opodatkowanie liniowe: składka zdrowotna 4,9% dochodu

– opodatkowanie zasady ogólne: składka zdrowotna 9,0% dochodu

– opodatkowanie ryczałtowe:

– 419,46 złotych miesięcznie – do 60.000 zł przychodu

– 699,11 złotych miesięcznie – do 300.000 zł przychodu

– 1.258,39 złotych miesięcznie – powyżej 300.000 zł przychodu

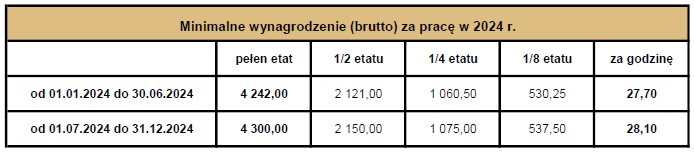

WYNAGRODZENIE ZA PRACĘ

KSeF (KRAJOWY SYSTEM E-FAKTUR) 2025

Co to jest Krajowy System e-Faktur?

Krajowy System e-Faktur (KSeF) jest systemem komputerowym, który umożliwia generowanie i udostępnianie strukturalnych faktur. Głównym celem KSeF jest centralizacja procesu rejestracji faktur poprzez skierowanie ich do jednego centralnego miejsca. W ten sposób systemy fakturowania będą połączone z KSeF, co umożliwi przesyłanie faktur sprzedaży przez ten system. Co więcej, system KSeF umożliwia również odbieranie faktur przez systemy księgowe, które już przeszły przez KSeF.

Od kiedy Krajowy System e-Faktur?

– od 1 lipca 2024 roku – czynni podatnicy podatku VAT

– od 1 stycznia 2025 roku – pozostali

Zasady korzystania z KSeF

W skrócie:

– faktury nadal będą wystawiane w programie sprzedażowym

– wystawiona faktura będzie wysyłana do Krajowego Systemu KSeF

– system KSeF nada unikatowy numer identyfikujący

Uwaga: data wystawienia faktury to data wysyłki do KSeF, czyli nie będzie już możliwości wystawiania faktur wstecz.

W praktyce zdarzało się, że np. 10 grudnia przedsiębiorca wystawiał fakturę z datą wsteczną np. 30 listopada.

W momencie wprowadzenia będzie to niemożliwe ponieważ faktura będzie uznana za wystawioną w dniu wysłania do KSeF czyli w w/w przykładzie będzie to 10 grudnia, a nie 30 listopada.

Więcej informacji na stronie Ministerstwa Finansów: https://www.podatki.gov.pl/ksef/

POZOSTAŁE

1. Odliczenie zapłaconej składki zdrowotnej

– możliwość odliczenia od dochodu (opodatkowanego liniowo) składki zdrowotnej do wysokości 11.600 złotych

– możliwość odliczenia od przychodu (opodatkowanego ryczałtem) 50% składki zdrowotnej

– brak możliwości odliczenia od dochodu (opodatkowanego zasadami ogólnymi) składki zdrowotnej

2. Rozliczenie roczne PIT-28 (ryczałt) można złożyć do końca kwietnia 2024 roku, a nie do końca lutego, jak było do tej pory.

Uwaga: bez zmian pozostaje termin zapłaty podatku: 28.02.2024 r.

3. Zmiana terminu ujęcia w kosztach uzyskania przychodów składek ZUS finansowanych przez pracodawcę.

Koszty składek w części finansowanej przez płatnika składek (składki społeczne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych) będą stanowiły koszty podatkowe w miesiącu, za który należności te są wymagane, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów.

G-TAX BIURO RACHUNKOWE

Grzegorz Wróblewski

ul. Świetlana 34

60-151 Poznań – Grunwald

NIP: 599-282-75-89

608 640 562

biuro@g-tax.pl