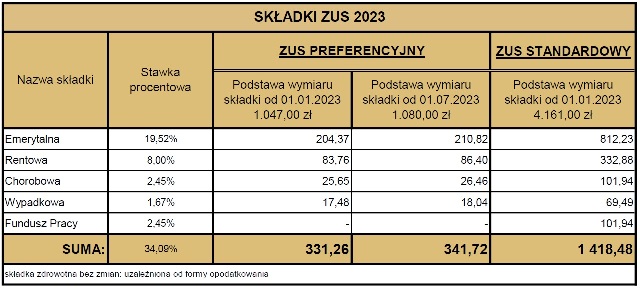

SKŁADKI ZUS

Sposób obliczania składki zdrowotnej pozostaje bez zmian:

– opodatkowanie liniowe: składka zdrowotna 4,9% dochodu

– opodatkowanie zasady ogólne: składka zdrowotna 9,0% dochodu

Minimalna miesięczna składka zdrowotna w 2023:

– od 01.01.2023 – 314,10 zł

– od 01.07.2023 – 324,00 zł

Suma minimalnych miesięcznych składek ZUS w 2023 od 01.01.2023

– składki preferencyjne: 645,36 zł

– składki standardowe: 1.732,58 zł

Suma minimalnych miesięcznych składek ZUS w 2023 od 01.07.2023

– składki preferencyjne: 665,72 zł

– składki standardowe: 1.742,48 zł

SKŁADKA ZDROWOTNA

Sposób obliczania składki zdrowotnej pozostaje bez zmian:

– opodatkowanie liniowe: składka zdrowotna 4,9% dochodu

– opodatkowanie zasady ogólne: składka zdrowotna 9,0% dochodu

– opodatkowanie ryczałtowe:

– 376,16 złotych miesięcznie – do 60.000 zł przychodu

– 626,93 złotych miesięcznie – do 300.000 zł przychodu

– 1.128,48 złotych miesięcznie – powyżej 300.000 zł przychodu

(!) ROZLICZENIE ROCZNE ZUS (!)

Od 2023 roku powstaje nowy obowiązek dla przedsiębiorców: roczne rozliczenie składki zdrowotnej.

Do 20 maja przedsiębiorcy prowadzący działalność w roku 2023 zobowiązani są do złożenia w ZUS rocznego rozliczenia składki zdrowotnej.

Więcej informacji o rozliczeniu rocznym składki zdrowotnej: ROZLICZENIE ROCZNE ZUS

ZMIANA FORMY OPODATKOWANIA

Z powodu licznych zmian, które zostały wprowadzone w 2022 roku przedsiębiorcy mają możliwość zmiany formy opodatkowania na rok 2022 wstecz. Jednak przysługuje tylko prawo do zmiany opodatkowania na zasady ogólne, czyli istnieją dwie możliwości:

– zmiana opodatkowania liniowego na zasady ogólne

– zmiana opodatkowania ryczałtowego na zasady ogólne

Zmiany formy opodatkowania za miniony rok dokonuje się poprzez złożenie rozliczenia rocznego na odpowiednim formularzu. Po złożeniu rozliczenia rocznego nie będzie można już dokonać zmiany.

Zmiana formy opodatkowania za miniony 2022 rok powoduje obowiązek przeliczenia zarówno podatku dochodowego jak i wszystkich składek zdrowotnych, a w przypadku ryczałtu zaprowadzenia za cały rok Książki Przychodów i Rozchodów.

LINK DO KALKULATORA OBLICZAJĄCEGO PORÓWNANIE FORMY OPODATKOWANIA lub DRUGI LINK DO KALKULATORA

UWAGA: Termin i sposób wyboru formy opodatkowania na kolejny rok (2023) pozostaje niezmienny. Nie ma obowiązku wysyłania żadnego zgłoszenia jeżeli kontynuujemy aktualną formę opodatkowania. Natomiast jeżeli chcemy zmienić formę opodatkowania na rok 2023 to tej zmiany można dokonać do 20 lutego 2023 roku poprzez aktualizację wpisu w CEIDG.

KONTO ZUS PUE

Od 2023 roku wszyscy płatnicy składek (przedsiębiorcy, samozatrudnieni, pracodawcy) muszą posiadać konto na ZUS PUE.

Jak założyć konto na ZUS PUE? Konto można założyć osobiście w placówce ZUS lub przez internet:

1. wejdź na stronę: LINK DO ZUS – rejestracja

2. wybierz profil “dla Przedsiębiorcy”

3. wybierz sposób uwierzytelniania konta: profil zaufany lub bankowość elektroniczna

(w przypadku braku profilu zaufanego i braku bankowości elektronicznej należy kliknąć “do rejestracji”, uzupełnić formularz i udać się do ZUS)

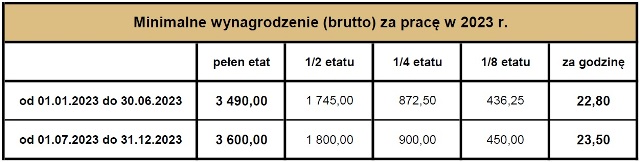

WYNAGRODZENIE ZA PRACĘ

POZOSTAŁE

1. Odliczenie zapłaconej składki zdrowotnej

– możliwość odliczenia od dochodu (opodatkowanego liniowo) składki zdrowotnej do wysokości 10.200 złotych

– możliwość odliczenia od przychodu (opodatkowanego ryczałtem) 50% składki zdrowotnej

– brak możliwości odliczenia od dochodu (opodatkowanego zasadami ogólnymi) składki zdrowotnej

2. Likwidacja opodatkowania prywatnego najmu podatkiem dochodowym na zasadach ogólnych.

Od 1 stycznia 2023 rozliczenie przychodu uzyskanego z prywatnego najmu będzie możliwe tylko ryczałtem od przychodów ewidencjonowanych.

3. Rozliczenie roczne PIT-28 (ryczałt) można złożyć do końca kwietnia 2023 roku, a nie do końca lutego, jak było do tej pory.

Uwaga: bez zmian pozostaje termin zapłaty podatku: 28.02.2023 r.

4. Zmiana terminu ujęcia w kosztach uzyskania przychodów składek ZUS finansowanych przez pracodawcę.

Koszty składek w części finansowanej przez płatnika składek (składki społeczne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych) będą stanowiły koszty podatkowe w miesiącu, za który należności te są wymagane, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów.

5. PIT-2 / rozliczenie kwoty wolnej od podatku u pracowników

Nowe przepisy umożliwiają rozbicie kwoty zmniejszającej podatek na maksymalnie trzech pracodawców.

Osoby pracujące u więcej niż jednego pracodawcy oraz zleceniobiorcy, od 1 stycznia 2023 roku będą mogli rozliczać kwotę wolną od podatku u maksymalnie trzech pracodawców. Wystarczy w tym celu złożyć nowy formularz PIT-2.

Pracownik może w PIT-2 wskazać pracodawcy, żeby pomniejszał zaliczki na podatek o:

– 1/12 kwoty zmniejszającej podatek (300 zł) – jeśli pracuje u jednego pracodawcy

– 1/24 kwoty zmniejszającej podatek (150 zł) – jeśli pracuje u dwóch pracodawców

– 1/36 kwoty zmniejszającej podatek (100 zł) – jeśli pracuje u trzech pracodawców

G-TAX BIURO RACHUNKOWE

Grzegorz Wróblewski

ul. Świetlana 34

60-151 Poznań – Grunwald

NIP: 599-282-75-89

608 640 562

biuro@g-tax.pl