RYCZAŁT 2022

Od 1 stycznia 2022 r. zmianie uległy zasady rozliczania podatku dochodowego od osób fizycznych w formie ryczałtu. Możliwość skorzystania z tej formy opodatkowania przysługuje większej liczbie podatników niż dotychczas. W praktyce dla części z nich oznacza to niższy podatek.

Nowa definicja “wolnych zawodów” w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Wolny zawód oznacza pozarolniczą działalność gospodarczą wykonywaną osobiście przez lekarzy, lekarzy dentystów, lekarzy weterynarii, techników dentystycznych, felczerów, położne, pielęgniarki, psychologów, fizjoterapeutów, tłumaczy, adwokatów, notariuszy, radców prawnych, architektów, inżynierów budownictwa, rzeczoznawców budowlanych, biegłych rewidentów, księgowych, agentów ubezpieczeniowych, agentów oferujących ubezpieczenia uzupełniające, brokerów reasekuracyjnych, brokerów ubezpieczeniowych, doradców podatkowych, doradców restrukturyzacyjnych, maklerów papierów wartościowych, doradców inwestycyjnych, agentów firm inwestycyjnych, rzeczników patentowych, oraz nauczycieli w zakresie świadczenia usług edukacyjnych polegających na udzielaniu lekcji na godziny, z tym że za osobiste wykonywanie wolnego zawodu uważa się wykonywanie działalności bez zatrudniania na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze osób, które wykonują czynności związane z istotą danego zawodu.

RYCZAŁT 17%

Przychodu osiągane w zakresie wolnych zawodów świadczone przez: tłumaczy, adwokatów, notariuszy, radców prawnych, biegłych rewidentów, księgowych, agentów ubezpieczeniowych, agentów oferujących ubezpieczenia uzupełniające, brokerów reasekuracyjnych, brokerów ubezpieczeniowych, doradców podatkowych, doradców restrukturyzacyjnych, maklerów papierów wartościowych, doradców inwestycyjnych, agentów firm inwestycyjnych oraz rzeczników patentowych, z tym że za osobiste wykonywanie wolnego zawodu uważa się wykonywanie działalności bez zatrudniania na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze osób, które wykonują czynności związane z istotą danego zawodu.

RYCZAŁT 15%

RYCZAŁT 14%

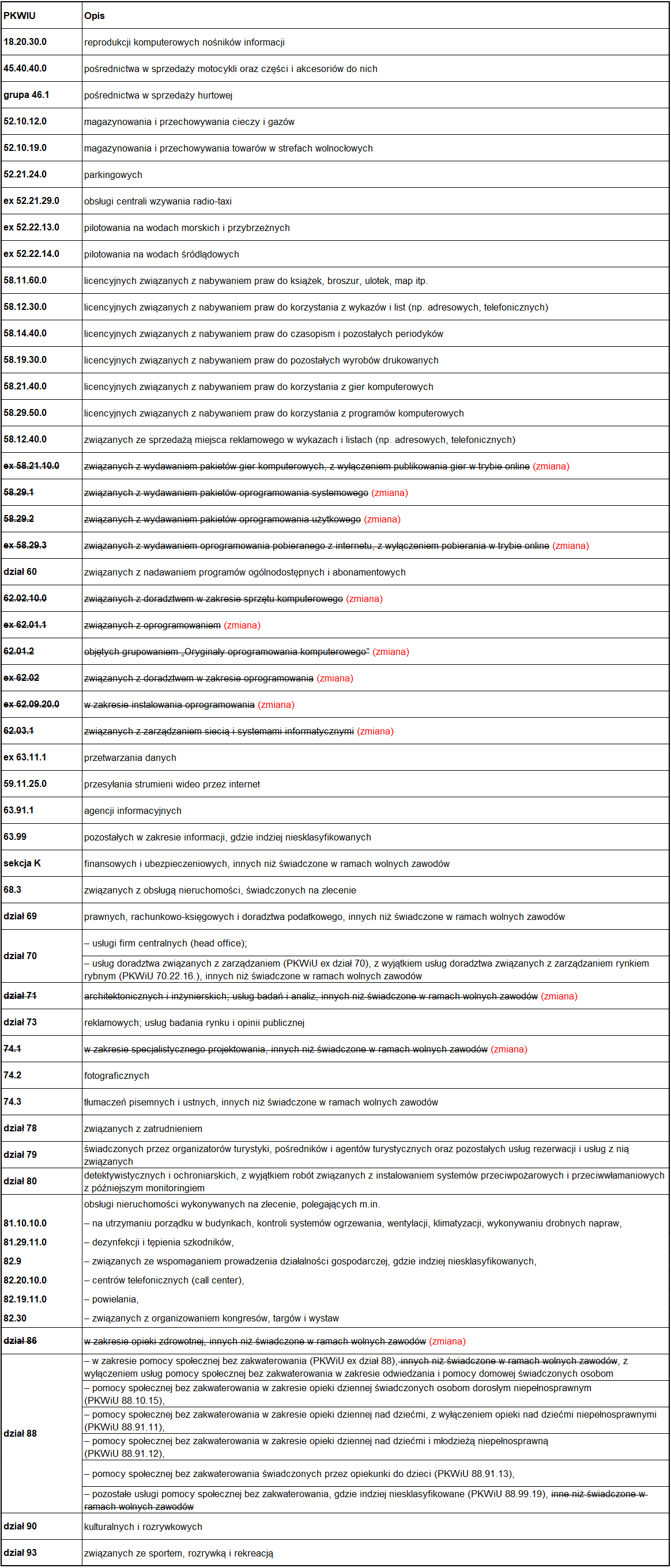

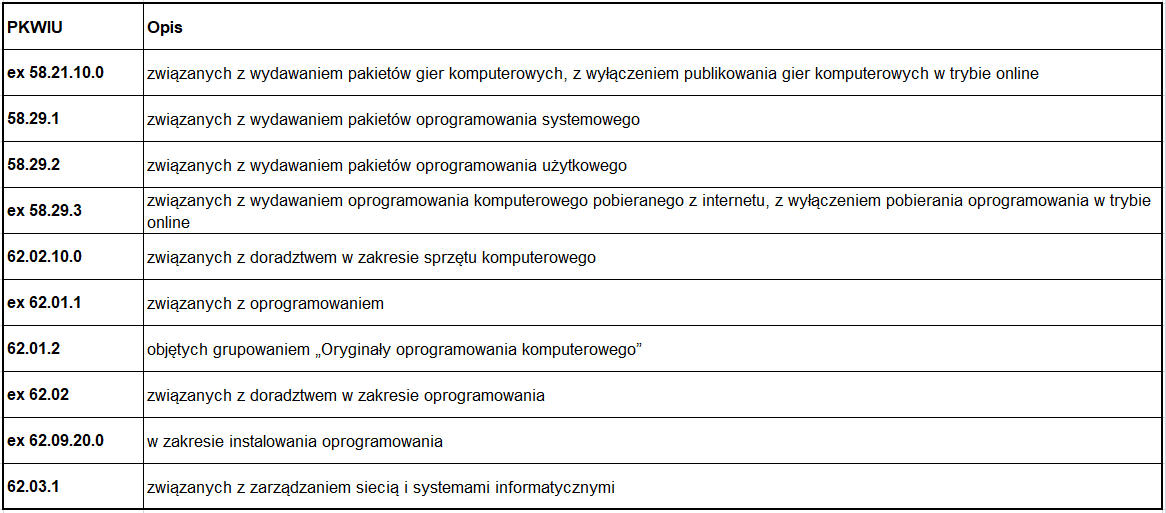

RYCZAŁT 12%

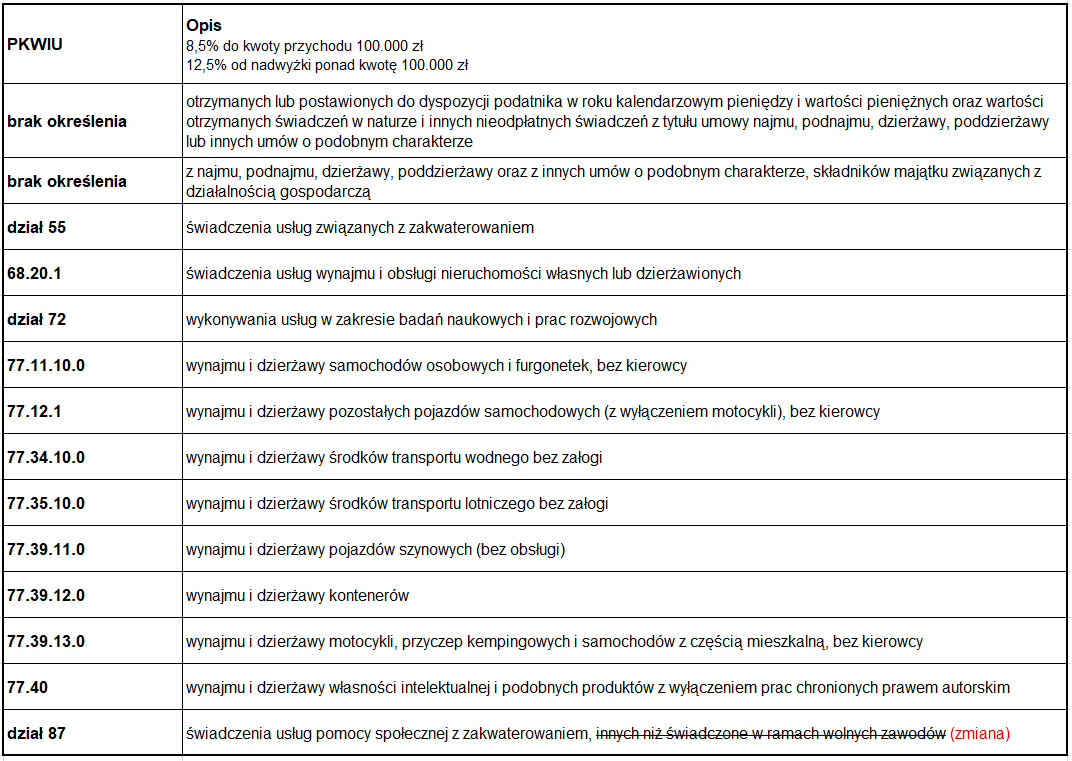

RYCZAŁT 12,5% / 8,5%

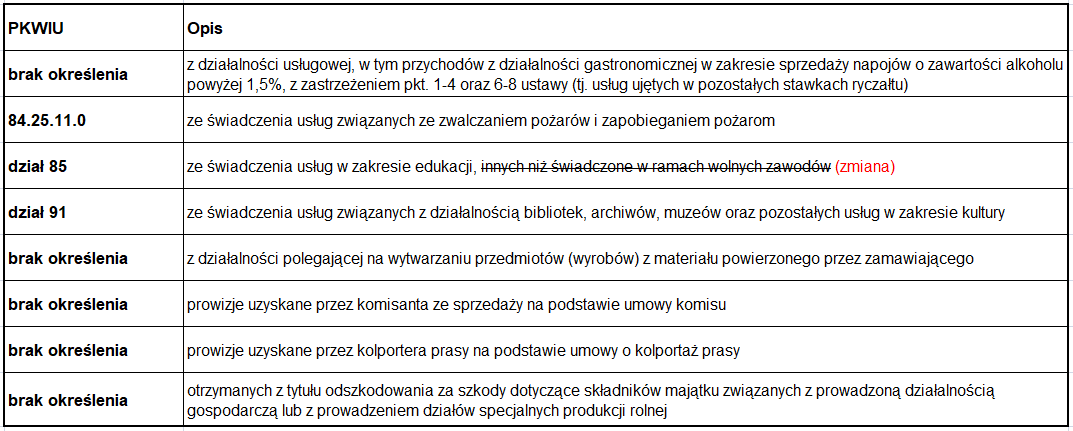

RYCZAŁT 8,5%

RYCZAŁT 5,5%

Stawka 5,5% stosowana jest w przypadku przychodów:

– z działalności wytwórczej, robót budowlanych lub w zakresie przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton

– prowizji uzyskanych z działalności handlowej w zakresie sprzedaży jednorazowych biletów komunikacji miejskiej, znaczków do biletów miesięcznych, znaczków pocztowych, żetonów i kart magnetycznych do automatów

– z odpłatnego zbycia świadectw pochodzenia, o których mowa w art. 14 ust. 2 pkt 14 ustawy o PIT

RYCZAŁT 3%

Stawka 3% stosowana jest w przypadku przychodów:

– z działalności gastronomicznej, za wyjątkiem sprzedaży napojów o zawartości alkoholu powyżej 1,5%

– z usług w zakresie produkcji zwierzęcej

– z usług w zakresie handlu

– z działalności rybaków zalewowych oraz morskich w zakresie sprzedaży ryb oraz innych surowców pochodzących z własnych połowów

– z odpłatnego zbycia ruchomych składników majątku, które są wykorzystywane w ramach pozarolniczej działalności gospodarczej (poza nieruchomościami, które są opodatkowane podatkiem 10%)

– z odpłatnego zbycia ruchomych składników majątku przedsiębiorstwa w spadku

RYCZAŁT 2%

Stawka 2% stosowana jest w przypadku przychodów o których mowa w art. 6 ust. 1d ustawy o ryczałcie, tj. przychody z innych źródeł, o których mowa w art. 10 ust. 1 pkt 9 ustawy o PIT, za które uważa się również przychody ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym na podstawie odrębnych przepisów, jeżeli:

– przetwarzanie produktów roślinnych i zwierzęcych i ich sprzedaż nie odbywa się przy zatrudnieniu osób na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze, z wyłączeniem uboju zwierząt rzeźnych i obróbki poubojowej tych zwierząt, w tym również rozbioru, podziału i klasyfikacji mięsa, przemiału zbóż, wytłoczenia oleju lub soku oraz sprzedaży podczas wystaw, festynów, targów i kiermaszy

– jest prowadzona ewidencja sprzedaży, o której mowa w ust. 1e ustawy o PIT

– ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, użytych do produkcji danego produktu stanowi co najmniej 50% tego produktu, z wyłączeniem wody (art. 20 ust. 1c ustawy o PIT)

WYŁĄCZENIA Z RYCZAŁTU

Zgodnie z artykułem 8 ustawy opodatkowania w formie ryczałtu od przychodów ewidencjonowanych nie stosuje się do podatników:

1.opłacających podatek w formie karty podatkowej na zasadach określonych w rozdziale 3

2.korzystających, na podstawie odrębnych przepisów, z okresowego zwolnienia od podatku dochodowego

3.osiągających w całości lub w części przychody z tytułu:

– prowadzenia aptek

– działalności w zakresie kupna i sprzedaży wartości dewizowych

– działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych

4.wytwarzających wyroby opodatkowane podatkiem akcyzowym, na podstawie odrębnych przepisów, z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii

5.podejmujących wykonywanie działalności w roku podatkowym po zmianie działalności wykonywanej:

– samodzielnie na działalność prowadzoną w formie spółki z małżonkiem

– w formie spółki z małżonkiem na działalność prowadzoną samodzielnie przez jednego lub każdego z małżonków

– samodzielnie przez małżonka na działalność prowadzoną samodzielnie przez drugiego małżonka

– jeżeli małżonek lub małżonkowie przed zmianą opłacali z tytułu prowadzenia tej działalności podatek dochodowy na ogólnych zasadach

6.Jeżeli podatnik prowadzący działalność samodzielnie lub w formie spółki, który wybrał opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych, uzyska z tej działalności przychody ze sprzedaży towarów handlowych lub wyrobów lub ze świadczenia usług na rzecz byłego lub obecnego pracodawcy, odpowiadających czynnościom, które podatnik lub co najmniej jeden ze wspólników wykonywał w roku poprzedzającym rok podatkowy lub wykonywał lub wykonuje w roku podatkowym w ramach stosunku pracy lub spółdzielczego stosunku pracy, podatnik ten traci w roku podatkowym prawo do opodatkowania w formie ryczałtu od przychodów ewidencjonowanych i, poczynając od dnia uzyskania tego przychodu do końca roku podatkowego, opłaca podatek dochodowy na ogólnych zasadach

7.Jeżeli podatnik w roku poprzedzającym rok podatkowy nie uzyskał przychodu z działalności, o której mowa w ust. 1 pkt 3 i 4 (apteka, części samochodowe, wartości dewizowe, wyroby akcyzowe), traci w roku podatkowym prawo do opodatkowania w formie ryczałtu od przychodów ewidencjonowanych z dniem uzyskania przychodów z tych rodzajów działalności i od tego dnia opłaca podatek dochodowy na ogólnych zasadach

Ustawa jest dostępna pod adresem: LINK

G-TAX BIURO RACHUNKOWE

Grzegorz Wróblewski

ul. Świetlana 34

60-151 Poznań – Grunwald

NIP: 599-282-75-89

608 640 562

biuro@g-tax.pl