ROZLICZENIE TARCZY ANTYKRYZYSOWEJ

Wsparcie z tytułu obowiązującej Tarczy Antykryzysowej polega na udzieleniu ulg, dofinansowania i udzieleniu pożyczek w celu poprawy płynności finansowej i ochrony miejsc pracy. W związku z otrzymanym wsparciem pojawia się pytanie, czy otrzymana pomoc skutkuje rozpoznaniem przychodu i czy wydatki mogą być kosztem uzyskania przychodu?

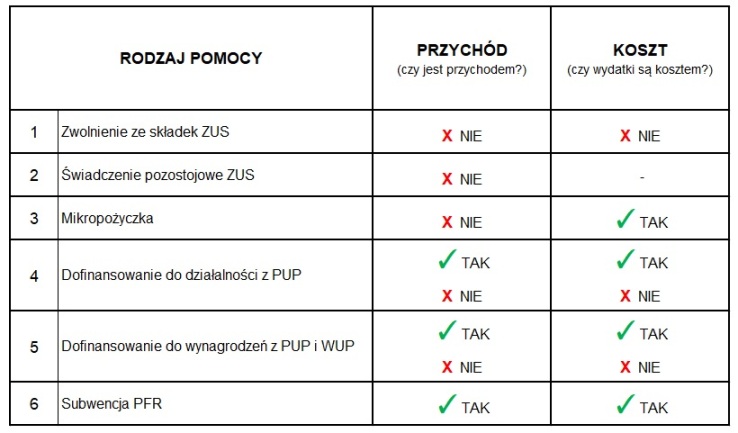

Wszystko uzależnione jest od rodzaju otrzymanej pomocy:

1. Zwolnienie z opłacania składek ZUS nie jest przychodem, zwolnione składki nie mogą być kosztem uzyskania przychodu, a składka zdrowotna nie podlega odliczeniu od podatku.

2. Świadczenie postojowe zgodnie z art. 52m ust.1 ustawy o PIT nie stanowi przychodu i nie jest pomocą publiczną.

3. Umorzona mikropożyczka zgodnie z art. 15zzd ust.10 nie stanowi przychodu. Umorzenie nie ma również wpływu na możliwość zaliczenia wydatków do kosztów uzyskania przychodów.

4. Dofinansowanie do działalności gospodarczej z Powiatowego Urzędu Pracy nie jest przychodem, jeśli wydatki nie są kosztem. Natomiast jeżeli wydatki zostaną zaliczone do kosztów to wartość dofinansowania musi zostać uznana za przychód.

5.Dofinansowanie do wynagrodzeń zarówno z Powiatowego Urzędu Pracy jak i Wojewódzkiego Urzędu Pracy nie stanowi przychodu, jeżeli wydatki nie są kosztem uzyskania przychodu.

Jeżeli wynagrodzenie pracowników oraz należny składki ZUS sfinansowane z FP lub FGŚP nie zostały zaliczone do kosztów działalności, to dofinansowanie również nie stanowi przychodu. Natomiast jeżeli zdecydujemy się na zaliczenie wydatków w koszty podatkowe, będziemy zobowiązani wykazać dofinansowanie jako przychód.

6. Subwencja z PFR nie jest przychodem w dniu jej otrzymania. Dopiero po 12 miesiącach część subwencji zostanie umorzona i wartość umorzenia będzie przychodem do opodatkowania pod warunkiem, że wydatki sfinansowane z tej części zostały wliczone w koszty działalności. (UWAGA: 13.05.2020 prezes zarządu PFR poinformował, że subwencja nie jest przychodem. Należy poczekać na oficjalne stanowisko Ministerstwa Finansów).

G-TAX BIURO RACHUNKOWE

Grzegorz Wróblewski

ul. Świetlana 34

60-151 Poznań – Grunwald

NIP: 599-282-75-89

608 640 562

biuro@g-tax.pl