SKŁADKI ZUS

Sposób obliczania składki zdrowotnej pozostaje bez zmian:

– opodatkowanie liniowe: składka zdrowotna 4,9% dochodu

– opodatkowanie zasady ogólne: składka zdrowotna 9,0% dochodu

Minimalna miesięczna składka zdrowotna w 2025:

– 314,96 zł

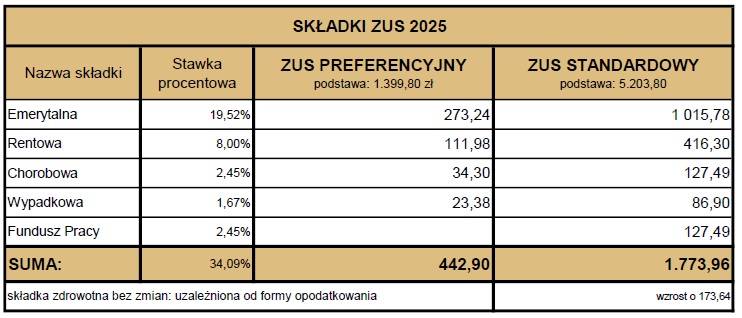

Suma minimalnych miesięcznych składek ZUS w 2025

– składki preferencyjne: 757,86 zł

– składki standardowe: 2.088,92 zł

SKŁADKA ZDROWOTNA

Sposób obliczania składki zdrowotnej pozostaje bez zmian:

– opodatkowanie liniowe: składka zdrowotna 4,9% dochodu

– opodatkowanie zasady ogólne: składka zdrowotna 9,0% dochodu

– opodatkowanie ryczałtowe:

– około 461,66 złotych miesięcznie – do 60.000 zł przychodu

– około 769,43 złotych miesięcznie – do 300.000 zł przychodu

– około 1.384,97 złotych miesięcznie – powyżej 300.000 zł przychodu

Likwidacja składki zdrowotnej od sprzedaży środków trwałych

Likwidacja obowiązku płacenia składki zdrowotnej od przychodów uzyskanych ze sprzedaży środków trwałych, takich jak np. samochody, budynki, lokale czy maszyny. Przedsiębiorcy będą mogli wybrać, czy chcą stosować nowe zasady i nie uwzględniać dochodu / straty ze sprzedaży środka trwałego, czy pozostać przy dotychczasowych regulacjach.

WYNAGRODZENIE ZA PRACĘ

Minimalne wynagrodzenie za pracę (pełen etat) wynosi 4.666,00 złotych brutto miesięcznie.

Minimalne wynagrodzenie za pracę (1/2 etatu) wynosi 2.333,00 złotych brutto.

Minimalne wynagrodzenie za pracę (1/4 etatu) wynosi 1.166,50 złotych brutto.

Minimalne wynagrodzenie za pracę (1/8 etatu) wynosi 583,25 złotych brutto.

Minimalna stawka godzinowa wynosi 30,50 złotych brutto za godzinę.

POZOSTAŁE

1. Metoda kasowa rozliczania podatku dochodowego LINK

2. Odliczenie zapłaconej składki zdrowotnej

– możliwość odliczenia od dochodu (opodatkowanego liniowo) składki zdrowotnej do wysokości 11.600 złotych

– możliwość odliczenia od przychodu (opodatkowanego ryczałtem) 50% składki zdrowotnej

– brak możliwości odliczenia od dochodu (opodatkowanego zasadami ogólnymi) składki zdrowotnej

3. Rozliczenie roczne PIT-28 (ryczałt) można złożyć do końca kwietnia 2025 roku, a nie do końca lutego, jak było do tej pory.

Uwaga: bez zmian pozostaje termin zapłaty podatku: 28.02.2025 r.

4. Zmiana terminu ujęcia w kosztach uzyskania przychodów składek ZUS finansowanych przez pracodawcę.

Koszty składek w części finansowanej przez płatnika składek (składki społeczne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych) będą stanowiły koszty podatkowe w miesiącu, za który należności te są wymagane, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów.

G-TAX BIURO RACHUNKOWE

Grzegorz Wróblewski

ul. Ptasia 20B

60-319 Poznań – Grunwald

NIP: 599-282-75-89

608 640 562

biuro@g-tax.pl